問一:哪些處置固定資產行為應該按4%減半征收?答:根據財稅[2008]170號《財政部 國家稅務總局關于全國實施增值稅轉型改革若干問題的通知》中規定,自2009年1月1日起,納稅人銷售自己使用過的固定資產(以下簡稱已使用過的固定資產),應區分不同情形征收增值稅:

(一)銷售自己使用過的2009年1月1日以后購進或者自制的固定資產,按照適用稅率征收增值稅;

(二)2008年12月31日以前未納入擴大增值稅抵扣范圍試點的納稅人,銷售自己使用過的2008年12月31日以前購進或者自制的固定資產,按照4%征收率減半征收增值稅;

(三)2008年12月31日以前已納入擴大增值稅抵扣范圍試點的納稅人,銷售自己使用過的在本地區擴大增值稅抵扣范圍試點以前購進或者自制的固定資產,按照4%征收率減半征收增值稅;銷售自己使用過的在本地區擴大增值稅抵扣范圍試點以后購進或者自制的固定資產,按照適用稅率征收增值稅。

問二:按4%減半征收增值稅時如何計算稅金?答:根據國稅函[2009]90號《國家稅務總局關于增值稅簡易征收政策有關管理問題的通知》規定:

(一)一般納稅人銷售自己使用過的物品和舊貨,適用按簡易辦法依4%征收率減半征收增值稅政策的,按下列公式確定銷售額和應納稅額:

銷售額=含稅銷售額/(1+4%)

應納稅額=銷售額×4%/2

(二)小規模納稅人銷售自己使用過的固定資產和舊貨,按下列公式確定銷售額和應納稅額:

銷售額=含稅銷售額/(1+3%)

應納稅額=銷售額×2%

問三:增值稅一般納稅人處置固定資產按4%減半征收增值稅時,計算的應交增值稅額能否抵減企業留抵的進項稅額?答:增值稅一般納稅人處置固定資產按4%減半征收增值稅時,即使當期有進項留抵稅額,也必須單獨核算出售該固定資產應繳納的增值稅,不能抵扣進項稅額,且附加稅也要隨著增值稅一并繳納。在賬務處理時,稅金應該直接計入“應交稅費——未交增值稅”。

在增值稅納稅申報時,按簡易辦法征收的,應在《增值稅納稅申報表附列資料(一)》中第11(1)欄次“按簡易辦法減半征收”填寫(在實務操作中需聯系專管員單獨添加此行并開通允許填列的權限),在《增值稅納稅申報表》主表上其不含稅銷售額和增值稅稅額分別單獨顯示在第5欄次“按簡易征收辦法征稅貨物銷售額”和第21欄次“簡易征收辦法計算的應納稅額”。

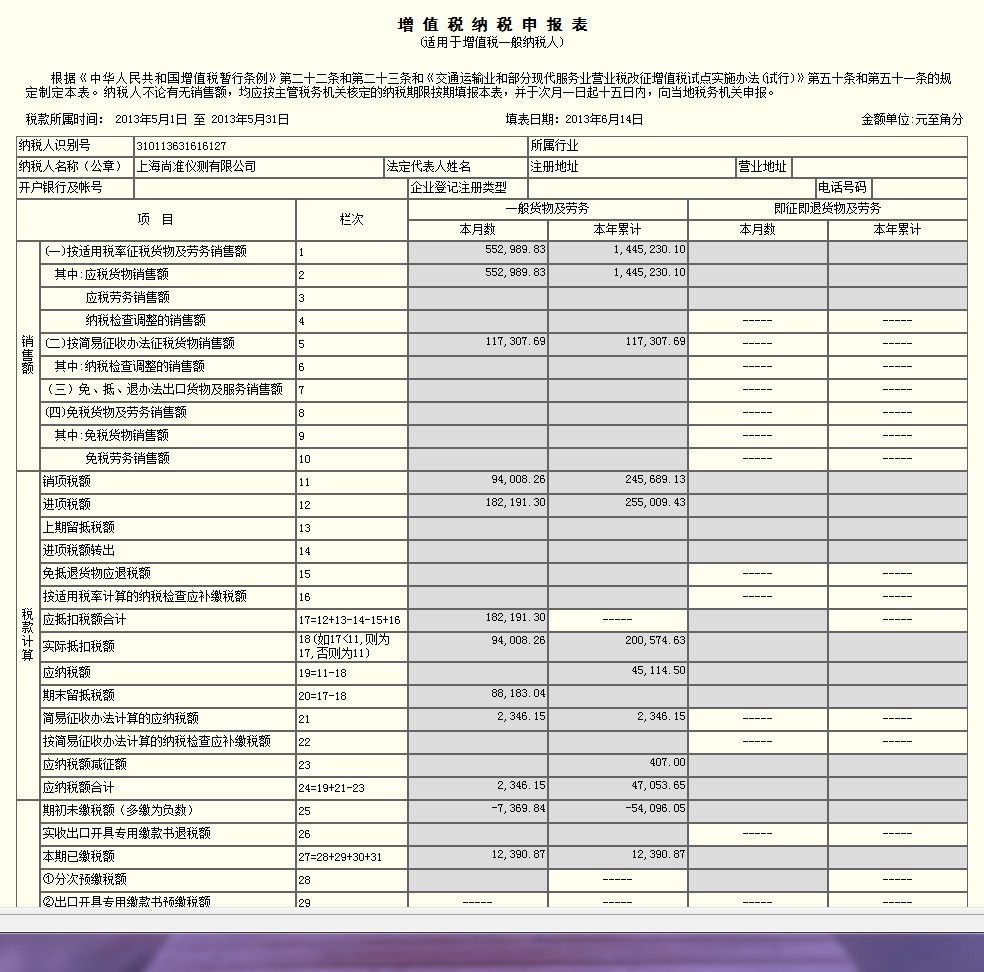

例1:郊縣一般納稅人甲公司2013年6月處置一批固定資產,其中一臺生產設備于2007年10月購入,現以122,000元的價格處理給乙公司。剩余的辦公設備于2009年以后陸續購入且都進行了進項稅額抵扣,現共以17,940元的價格處理給了丙公司,并且開具了增值稅普通發票。該公司當期銷項稅額為91,401.59元,進項稅額為182,191.30元,無上期留底稅額。

生產設備應繳增值稅額=122000/(1+4%)×4%/2=2346.15元

辦公設備應繳增值稅額=17940/(1+17%)×17%=2606.67元

會計分錄:(生產設備) 借:銀行存款 122,000

貸:固定資產清理 119,653.85

應交稅費—未交增值稅 2,346.15

借:固定資產清理 258.07

貸:應交稅費—應交城市維護建設稅 117.31

—應交教育費附加 70.38

—應交地方教育費附加 46.92

—應交河道管理費 23.46

其他分錄省略。

總結:在計提該生產設備的增值稅時,應直接計入“應交稅費—未交增值稅”科目,不能轉入“應交稅費—應繳增值稅—銷項稅額”科目,因為該固定資產按照4%征收率減半征收增值稅,需要單獨核算增值稅。

(辦公設備) 借:銀行存款 17,940

貸:固定資產清理 15,333.33

應交稅費—應繳增值稅—銷項稅額 2,606.67

其他分錄省略。

總結:在計提該辦公設備的增值稅時,應直接計入“應交稅費—應繳增值稅—銷項稅額”科目,因為該固定資產前期已經抵扣過進項稅額,按照適用稅率17%征收增值稅,故可以和企業當期開票收入的銷項稅額合并,且合并后銷項稅額小于進項稅額(2606.67+91401.59<182191.30),因此不需要再繳納增值稅也不用計提附加稅。

申報表填寫: 按簡易辦法征收的,在《增值稅納稅申報表附列資料(一)》中第11(1)欄次填寫。

按照適用稅率征收的,同開票收入填列方法一致。

如圖:

如上圖所示,按簡易辦法處置的固定資產,其不含稅銷售額和增值稅稅額在《增值稅納稅申報表》主表上分別單獨顯示在第5欄次和第21欄次。

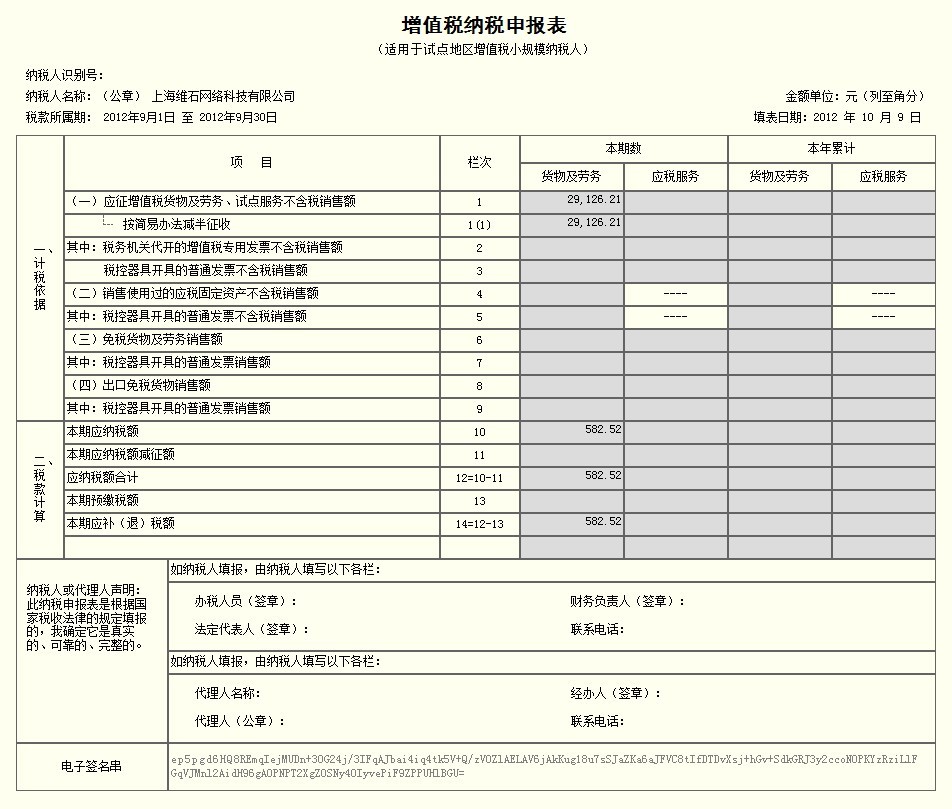

例2:郊縣營業稅企業A于2013年7月處置一臺固定資產,以30000元的價格轉給B企業。

因為該企業為營業稅企業,發生處置固定資產時按增值稅小規模納稅企業征收。該固定資產應繳增值稅額=30000/(1+3%)×2%=582.52元

會計分錄:

借:銀行存款 30,000.00

貸:固定資產清理 29,417.48

應交稅費—未交增值稅 582.52

借:固定資產清理 64.09

貸:應交稅費—應交城市維護建設稅 29.13

—應交教育費附加 17.48

—應交地方教育費附加 11.65

—應交河道管理費 5.83

其他分錄省略。

申報表填寫:

營業稅納稅人需聯系專管員為其添加一張《增值稅納稅申報表(適用于小規模納稅人)》的申報表,并單獨添加“按簡易辦法減半征收”這一行。如下圖:

增值稅小規模納稅人處置固定資產時應繳納增值稅的計算方法和營業稅納稅人一樣,但是在填列小規模增值稅納稅申報表時有所不同,其不含稅銷售額填寫在《增值稅納稅申報表(適用于小規模納稅人)》第4欄次,其利用稅控器具開具的普通發票不含稅銷售額填寫在第5欄次。