問(wèn)題:關(guān)于零退稅率出口業(yè)務(wù),出口是否免稅?如何繳納稅收的問(wèn)題?

答:零退稅率商品出口分為兩種:1、禁止出口或出口不退稅商品;2、免稅商品。

一、零退稅率出口業(yè)務(wù)兩種情況的稅收規(guī)定 1、出口貨物屬于“禁止出口或出口不退稅商品“的稅務(wù)處理規(guī)定

出口貨物屬于禁止出口或出口不退稅商品的,按稅法規(guī)定是出口不免稅也不退稅,不適用增值稅退(免)稅和免稅政策,應(yīng)該視同內(nèi)銷貨物征稅。

根據(jù)財(cái)稅[2012]39號(hào)《關(guān)于出口貨物勞務(wù)增值稅和消費(fèi)稅政策的通知》第七條規(guī)定,適用增值稅征稅政策的出口貨物勞務(wù),其應(yīng)納增值稅按下列辦法計(jì)算:

(1)一般納稅人出口貨物

銷項(xiàng)稅額=(出口貨物離岸價(jià)-出口貨物耗用的進(jìn)料加工保稅進(jìn)口料件金額)÷(1+適用稅率)×適用稅率

出口貨物若已按征退稅率之差計(jì)算不得免征和抵扣稅額并已經(jīng)轉(zhuǎn)入成本的,相應(yīng)的稅額應(yīng)轉(zhuǎn)回進(jìn)項(xiàng)稅額。

(2)小規(guī)模納稅人出口貨物

應(yīng)納稅額=出口貨物離岸價(jià)÷(1+征收率)×征收率

根據(jù)《出口貨物勞務(wù)增值稅和消費(fèi)稅管理辦法》(國(guó)家稅務(wù)總局公告2012年第24號(hào))第十條第(六)項(xiàng)規(guī)定:外貿(mào)企業(yè)發(fā)生原記入出口庫(kù)存賬的出口貨物轉(zhuǎn)內(nèi)銷或視同內(nèi)銷貨物征稅的,以及已申報(bào)退(免)稅的出口貨物發(fā)生退運(yùn)并轉(zhuǎn)內(nèi)銷的,外貿(mào)企業(yè)應(yīng)于發(fā)生內(nèi)銷或視同內(nèi)銷貨物的當(dāng)月向主管稅務(wù)機(jī)關(guān)申請(qǐng)開(kāi)具出口貨物轉(zhuǎn)內(nèi)銷證明。申請(qǐng)開(kāi)具出口貨物轉(zhuǎn)內(nèi)銷證明時(shí),應(yīng)填報(bào)《出口貨物轉(zhuǎn)內(nèi)銷證明申報(bào)表》,提供正式申報(bào)電子數(shù)據(jù)及下列資料:

(1)增值稅專用發(fā)票(抵扣聯(lián))、海關(guān)進(jìn)口增值稅專用繳款書、進(jìn)貨分批申報(bào)單、出口貨物退運(yùn)已補(bǔ)稅(未退稅)證明原件及復(fù)印件;

(2)內(nèi)銷貨物發(fā)票(記賬聯(lián))原件及復(fù)印件;

(3)主管稅務(wù)機(jī)關(guān)要求報(bào)送的其他資料。

外貿(mào)企業(yè)應(yīng)在取得出口貨物轉(zhuǎn)內(nèi)銷證明的下一個(gè)增值稅納稅申報(bào)期內(nèi)申報(bào)納稅時(shí),以此作為進(jìn)項(xiàng)稅額的抵扣憑證使用。

2、出口貨物屬于“免稅商品”的稅務(wù)處理規(guī)定

出口貨物屬于免稅商品的,按稅法規(guī)定是出口環(huán)節(jié)免稅但不退稅。根據(jù)財(cái)稅[2012]39號(hào)《關(guān)于出口貨物勞務(wù)增值稅和消費(fèi)稅政策的通知》第六條規(guī)定,適用增值稅免稅政策的出口貨物勞務(wù),其進(jìn)項(xiàng)稅額不得抵扣和退稅,應(yīng)當(dāng)轉(zhuǎn)入成本。同時(shí),適用免稅政策的出口貨物勞務(wù),出口企業(yè)或其他單位在報(bào)關(guān)出口之日的次月至次年5月31日前的各增值稅納稅申報(bào)期內(nèi)填報(bào)《免稅出口貨物勞務(wù)明細(xì)表》,提供正式申報(bào)電子數(shù)據(jù),向主管稅務(wù)機(jī)關(guān)辦理免稅申報(bào)手續(xù)。

根據(jù)國(guó)家稅務(wù)總局關(guān)于《出口貨物勞務(wù)增值稅和消費(fèi)稅管理辦法》有關(guān)問(wèn)題的公告(國(guó)家稅務(wù)總局公告2013年第12號(hào))第三條第二項(xiàng)規(guī)定,應(yīng)將以下憑證按《免稅出口貨物勞務(wù)明細(xì)表》載明的申報(bào)順序裝訂成冊(cè),留存企業(yè)備查:

(1)出口貨物報(bào)關(guān)單(如無(wú)法提供出口退稅聯(lián)的,可提供其他聯(lián)次代替);

(2)出口發(fā)票;

(3)委托出口的貨物,還應(yīng)提供受托方主管稅務(wù)機(jī)關(guān)出具的代理出口貨物證明;

(4)屬購(gòu)進(jìn)貨物直接出口的,還應(yīng)提供相應(yīng)的合法有效的進(jìn)貨憑證。合法有效的進(jìn)貨憑證包括增值稅專用發(fā)票、增值稅普通發(fā)票及其他普通發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書、農(nóng)產(chǎn)品收購(gòu)發(fā)票、政府非稅收入票據(jù);

(5)以旅游購(gòu)物貿(mào)易方式報(bào)關(guān)出口的貨物暫不提供上述第2、4項(xiàng)憑證。

二、如何識(shí)別零退稅率商品的類別當(dāng)遇到出口屬于零退稅率商品時(shí),如何判斷是屬于禁止出口或出口不退稅商品還是免稅商品?可以依據(jù)下列方法進(jìn)行快速查詢:

1、根據(jù)出口商品代碼在出口退稅申報(bào)系統(tǒng)中點(diǎn)擊系統(tǒng)維護(hù)→代碼維護(hù)→海關(guān)商品碼。如下圖所示:

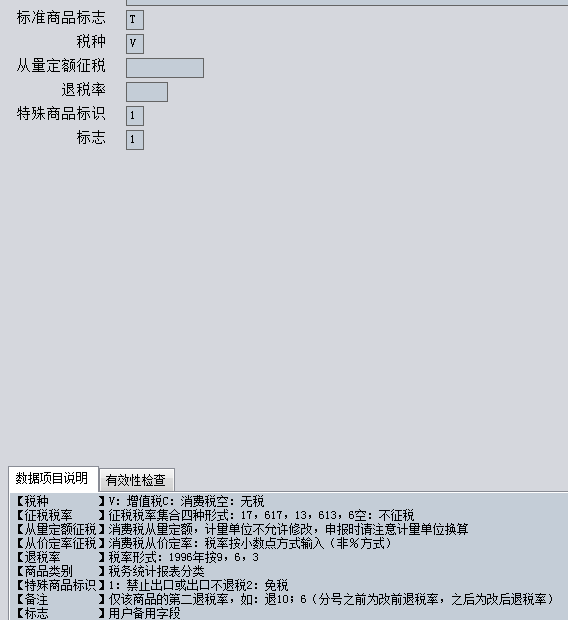

2、進(jìn)入海關(guān)商品碼目錄后,點(diǎn)擊搜索,輸入需要查詢的商品代碼,在顯示的窗口中查看“特殊商品標(biāo)識(shí)”,標(biāo)識(shí)為1的,就屬于禁止出口或出口不退稅商品;標(biāo)識(shí)為2的,就屬于是免稅商品。如下圖所示: