| 首頁(yè)>信息中心>業(yè)務(wù)案例>正文 |

來(lái)源:上海瑞和財(cái)務(wù)管理有限公司 作者:滕玲 日期:15-03-17, 11:19 AM

問(wèn)題:支付的增值稅稅控系統(tǒng)技術(shù)維護(hù)費(fèi)的如何進(jìn)行賬務(wù)處理?

解答:

一、稅務(wù)處理

增值稅一般納稅人如收到技術(shù)服務(wù)單位開(kāi)具的增值稅稅控系統(tǒng)技術(shù)維護(hù)發(fā)票,根據(jù)財(cái)稅[2012]15號(hào)《財(cái)政部、國(guó)家稅務(wù)總局關(guān)于增值稅稅控系統(tǒng)專(zhuān)用設(shè)備和技術(shù)維護(hù)費(fèi)用抵減增值稅稅額有關(guān)政策的通知》的規(guī)定,可全額在增值稅應(yīng)納稅額中扣除,不足扣除的可結(jié)轉(zhuǎn)下期繼續(xù)扣除。

納稅人在填寫(xiě)納稅申報(bào)表時(shí),增值稅一般納稅人將抵減金額填入《增值稅納稅申報(bào)表(適用于增值稅一般納稅人)》第23欄“應(yīng)納稅額減征額”。當(dāng)本期減征額小于或等于第19欄“應(yīng)納稅額”與第21欄“簡(jiǎn)易征收辦法計(jì)算的應(yīng)納稅額”之和時(shí),按本期減征額實(shí)際填寫(xiě);當(dāng)本期減征額大于第19欄“應(yīng)納稅額”與第21欄“簡(jiǎn)易征收辦法計(jì)算的應(yīng)納稅額”之和時(shí),按本期第19欄與第21欄之和填寫(xiě),本期減征額不足抵減部分結(jié)轉(zhuǎn)下期繼續(xù)抵減。小規(guī)模納稅人將抵減金額填入《增值稅納稅申報(bào)表(適用于小規(guī)模納稅人)》第11欄“本期應(yīng)納稅額減征額”。當(dāng)本期減征額小于或等于第10欄“本期應(yīng)納稅額”時(shí),按本期減征額實(shí)際填寫(xiě);當(dāng)本期減征額大于第10欄“本期應(yīng)納稅額”時(shí),按本期第10欄填寫(xiě),本期減征額不足抵減部分結(jié)轉(zhuǎn)下期繼續(xù)抵減。

二、賬務(wù)處理

根據(jù)根據(jù)財(cái)會(huì)[2012]13號(hào)《財(cái)政部關(guān)于印發(fā)〈營(yíng)業(yè)稅改征增值稅試點(diǎn)有關(guān)企業(yè)會(huì)計(jì)處理規(guī)定〉的通知》的規(guī)定,增值稅一般納稅人,按實(shí)際支付或應(yīng)付的金額,借記“管理費(fèi)用”等科目,貸記“銀行存款”等科目;按規(guī)定抵減的增值稅應(yīng)納稅額,借記“應(yīng)交稅費(fèi)——應(yīng)交增值稅(減免稅款)”科目,貸記“管理費(fèi)用”等科目。增值稅小規(guī)模納稅人,按實(shí)際支付或應(yīng)付的金額,借記“管理費(fèi)用”等科目,貸記“銀行存款”等科目;按規(guī)定抵減的增值稅應(yīng)納稅額,借記“應(yīng)交稅費(fèi)——應(yīng)交增值稅”科目,貸記“管理費(fèi)用”等科目。

對(duì)于本期不足抵扣結(jié)轉(zhuǎn)下期抵扣的金額,建議可以在“應(yīng)交稅費(fèi)”下增設(shè)“待減免增值稅稅額”二級(jí)明細(xì)單獨(dú)核算,待以后可以抵扣時(shí),再轉(zhuǎn)入“應(yīng)交稅費(fèi)——應(yīng)交增值稅(減免稅款)”中。

法規(guī)依據(jù):財(cái)稅[2012]15號(hào),見(jiàn)附件1。

財(cái)會(huì)[2012]13號(hào),見(jiàn)附件2

案例講解:

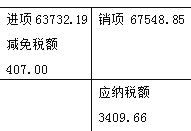

案例一:**單位為增值稅一般納稅人,當(dāng)月購(gòu)買(mǎi)材料收到增值稅專(zhuān)用發(fā)票不含稅金額375212.81,進(jìn)項(xiàng)稅額63732.19。銷(xiāo)售貨物開(kāi)具增值稅專(zhuān)用發(fā)票,不含稅銷(xiāo)售額:397346.15,銷(xiāo)項(xiàng)稅額:67548.85。收到航天信息開(kāi)具的2012年1月1日到2012年12月31日的技術(shù)服務(wù)費(fèi)發(fā)票407元。問(wèn):增值稅納稅申報(bào)表如何填寫(xiě),及如何填寫(xiě)會(huì)計(jì)分錄:

一、增值稅納稅申報(bào)表填寫(xiě):

見(jiàn)附件3增值稅納稅申報(bào)表,技術(shù)維護(hù)技術(shù)服務(wù)費(fèi)金額為407.00元填入第23欄。

根據(jù)上述資料,結(jié)合附件1,在申報(bào)當(dāng)期增值稅納稅申報(bào)表時(shí),應(yīng)在增值稅納稅申報(bào)表主表第23欄次“應(yīng)納稅額減征額”中填寫(xiě)技術(shù)服務(wù)費(fèi)發(fā)票的金額,作為應(yīng)納稅額遞減額全額扣除。遞減后如仍有稅額則繳納當(dāng)期增值稅額。

二、分錄:

1、購(gòu)買(mǎi)材料

借:原材料 375212.81

應(yīng)交稅費(fèi)—應(yīng)交增值稅—進(jìn)項(xiàng)稅額 63732.19

貸:應(yīng)付賬款 438945

2、銷(xiāo)售貨物

借:應(yīng)收賬款 464895

貸:主營(yíng)業(yè)務(wù)收入 397346.15

應(yīng)交稅費(fèi)—應(yīng)交增值稅—銷(xiāo)項(xiàng)稅額 67548.85

3、 收到航天信息服務(wù)發(fā)票

借:管理費(fèi)用 407.00

貸:銀行存款 407.00

借:應(yīng)交稅費(fèi)-應(yīng)交增值稅-減免稅額 407.00

貸:管理費(fèi)用 407.00

4、轉(zhuǎn)出未交

借:應(yīng)交稅費(fèi)—應(yīng)交增值稅-轉(zhuǎn)出未交增值稅 3409.66

貸:應(yīng)交稅費(fèi)-未交增值稅 3409.66

應(yīng)交稅費(fèi)-應(yīng)交增值稅

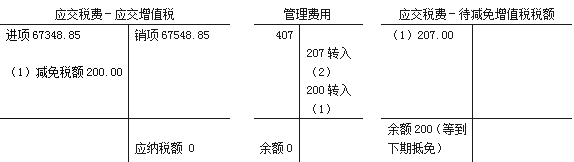

案例二:**單位為增值稅一般納稅人,當(dāng)月購(gòu)買(mǎi)材料收到增值稅專(zhuān)用發(fā)票不含稅金額396169.71,進(jìn)項(xiàng)稅額67348.85。銷(xiāo)售貨物開(kāi)具增值稅專(zhuān)用發(fā)票,不含稅銷(xiāo)售額:397346.15,銷(xiāo)項(xiàng)稅額:67548.85。收到航天信息開(kāi)具的2012年1月1日到2012年12月31日的技術(shù)服務(wù)費(fèi)發(fā)票407元。問(wèn):增值稅納稅申報(bào)表如何填寫(xiě),及如何填寫(xiě)會(huì)計(jì)分錄:

一、增值稅納稅申報(bào)表填寫(xiě)

見(jiàn)附件4相關(guān)增值稅納稅申報(bào)表,因?yàn)楸酒趹?yīng)納稅金額為200元,小于技術(shù)服務(wù)費(fèi)407元,所以,第23欄次“應(yīng)納稅額減征額”只能填寫(xiě)200元,剩下207元待下期扣除。

二、分錄:

1、購(gòu)進(jìn)材料

借:原材料 396169.71

應(yīng)交稅費(fèi)—應(yīng)交增值稅—進(jìn)項(xiàng)稅額 67348.85

貸:應(yīng)付賬款 463518.56

2、銷(xiāo)售貨物

借:應(yīng)收賬款 464895

貸:主營(yíng)業(yè)務(wù)收入 397346.15

應(yīng)交稅費(fèi)—應(yīng)交增值稅—銷(xiāo)項(xiàng)稅額 67548.85

3、 收到航天信息服務(wù)發(fā)票

借:管理費(fèi)用 407.00

貸 :銀行存款 407.00

借:應(yīng)交稅費(fèi)—應(yīng)交增值稅—減免稅款 200.00

應(yīng)交稅費(fèi)—待減免增值稅稅款 207.00

貸 :管理費(fèi)用 407.00

4、下期抵扣時(shí)

借:應(yīng)交稅費(fèi)—應(yīng)交增值稅—減免稅款 207.00

貸:應(yīng)交稅費(fèi)—待減免增值稅稅款 207.00

滕玲

2012年6月29日第一稿

2013年3月10日修訂

上海瑞和財(cái)務(wù)管理有限公司

?2010 上海瑞和會(huì)計(jì)師事務(wù)所有限公司 | 備案號(hào):滬ICP備11048666號(hào) | 滬公網(wǎng)安備 31011302002323號(hào)

地址:上海市寶山區(qū)高逸路111號(hào)8樓

電話:021-56173589 56172787 56575003

財(cái)務(wù)外包電話:021-51860336 61538638